{kind=link}

Última atualização:

Economizar dinheiro suficiente para cobrir as despesas do resto da vida proporciona paz e estabilidade mental. No entanto, requer disciplina rigorosa. Aqui estão as principais regras financeiras.

![]()

Os gastos por impulso são inimigos da “Grande Vitória”.

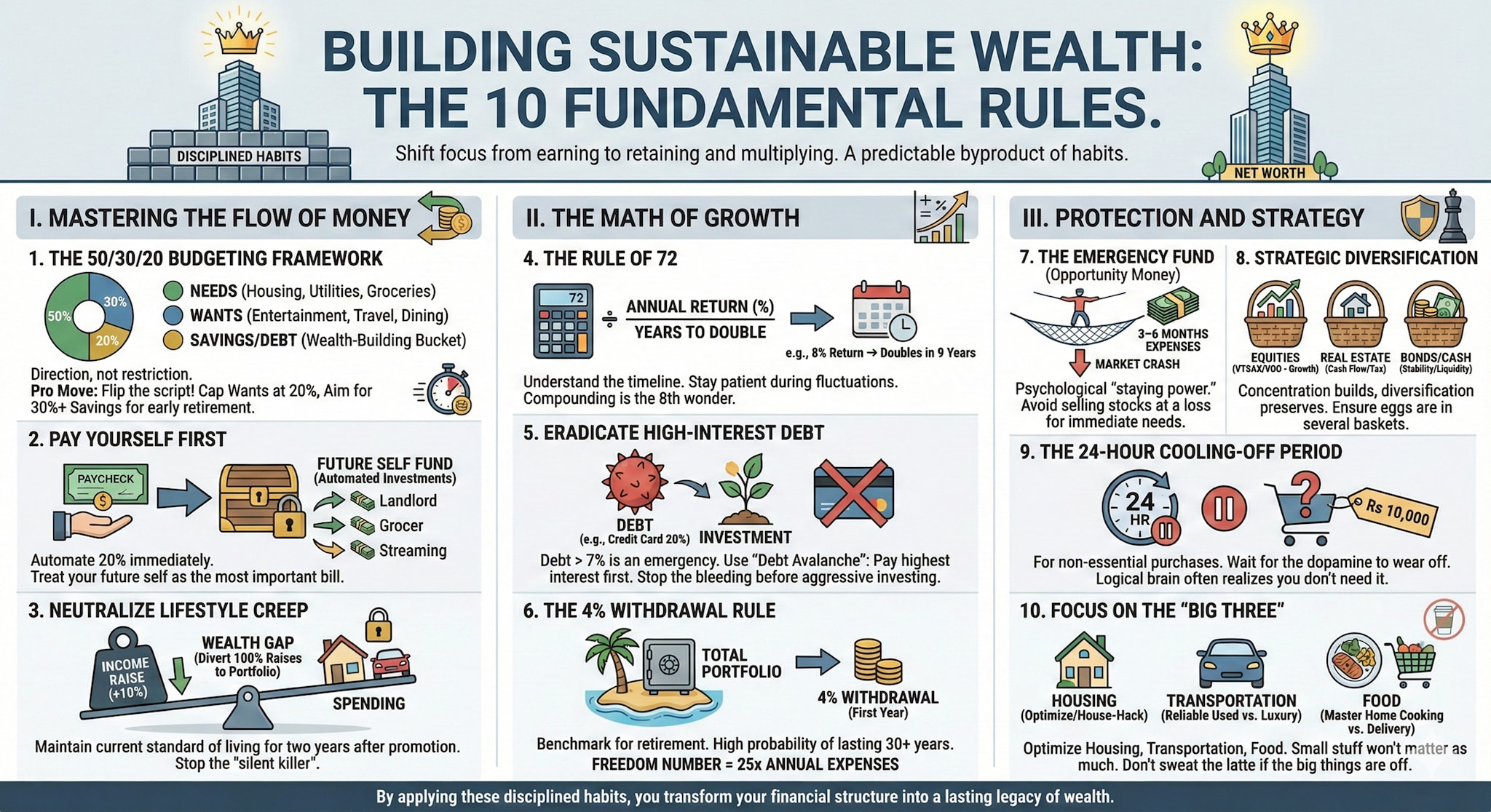

Alcançar a independência financeira tornou-se um ponto central em todas as discussões sobre finanças pessoais. Economizar dinheiro suficiente para cobrir as despesas do resto da vida proporciona paz e estabilidade mental. No entanto, requer uma disciplina rigorosa. Para construir um patrimônio líquido duradouro, você deve mudar seu foco de ganhar para reter e multiplicar. Aqui estão as dez regras fundamentais para ajudá-lo a aumentar sua riqueza.

I. Dominando o Fluxo de Dinheiro

1. O Quadro Orçamental 50/30/20

Orçamentar não é uma questão de restrição; trata-se de direção. A regra 50/30/20 fornece um plano equilibrado para o seu salário:

50% para necessidades: habitação, serviços públicos e mantimentos.

30% para desejos: entretenimento, viagens e jantares fora.

20% para poupança/dívida: este é o seu balde de “construção de riqueza”.

Se você leva a sério a aposentadoria antecipada, tente “inverter o roteiro”, limitando as necessidades em 20% e a poupança agressiva em 30% ou mais.

2. Pague-se primeiro

A maioria das pessoas trata a poupança como uma atividade “sobra”. Eles pagam ao proprietário, ao dono da mercearia e ao serviço de streaming e depois guardam o que resta. Normalmente, nada resta. No entanto, você deve automatizar seus investimentos. Mova seus 20% para sua corretora ou conta poupança assim que seu salário chegar. Trate o seu futuro como sua conta mais importante.

3. Neutralizar o estilo de vida

O “assassino silencioso” da riqueza é a tendência de aumentar os gastos à medida que a renda aumenta. Se você obtiver um aumento de 10% e atualizar imediatamente seu carro, seu patrimônio líquido permanecerá estagnado. A estratégia deve ser manter o seu padrão de vida atual durante dois anos após cada promoção. Desvie todos os seus aumentos salariais para o seu portfólio. Isso cria uma enorme lacuna entre o que você ganha e o que gasta.

II. A matemática do crescimento

4. A Regra dos 72

A composição é a “oitava maravilha do mundo”, mas pode parecer abstrata. Use a Regra dos 72 para torná-la concreta: divida 72 pelo seu retorno anual esperado para ver com que rapidez o seu dinheiro dobra. Com um retorno de 8%, seu dinheiro dobra a cada 9 anos. Compreender esse cronograma ajuda você a permanecer paciente durante as flutuações do mercado.

5. Erradicar dívidas com juros altos

A dívida é anti-riqueza. Se você tem dívidas de cartão de crédito com juros de 20%, está efetivamente lutando contra um vento contrário que nenhum investimento pode vencer. A regra: Qualquer dívida superior a 7% é uma emergência. Use o método da ‘Avalanche de dívidas’ – pague primeiro as taxas de juros mais altas – para estancar o sangramento antes de se concentrar em investimentos agressivos.

6. A regra de retirada de 4%

Como você sabe quando “termina” de trabalhar? A regra dos 4% é uma referência que sugere que se você retirar 4% de sua carteira total no primeiro ano de aposentadoria (ajustando posteriormente pela inflação), seu dinheiro terá uma alta probabilidade de durar mais de 30 anos. A meta: seu “número de liberdade” é aproximadamente 25x suas despesas anuais.

III. Proteção e Estratégia

7. O Fundo de Emergência (Dinheiro de Oportunidades)

Uma rede de segurança de 3 a 6 meses de despesas não serve apenas para consertos de automóveis. Fornece o “poder de permanência” psicológico necessário para manter o seu dinheiro investido quando o mercado quebra. Sem dinheiro em mãos, você pode ser forçado a vender ações com prejuízo apenas para pagar o aluguel.

8. Diversificação Estratégica

A concentração gera riqueza; a diversificação o preserva. Certifique-se de que seus ovos estejam em várias cestas para sobreviver a diferentes climas econômicos:

Ações: Fundos de índice de baixo custo (VTSAX/VOO) para crescimento a longo prazo.

Imobiliário: Para fluxo de caixa e vantagens fiscais.

Títulos/Dinheiro: Para estabilidade e liquidez.

9. O período de reflexão de 24 horas

Os gastos por impulso são inimigos da “Grande Vitória”. Para qualquer compra não essencial acima de Rs 10.000, espere 24 horas. Freqüentemente, a dose de dopamina da “ideia” de comprar passa e seu cérebro lógico percebe que você realmente não precisa do item.

10. Concentre-se nos “Três Grandes”

Não se estresse com o café com leite de Rs 350 se estiver gastando 50% de sua renda em uma casa que não pode pagar. Concentre sua energia na otimização:

Moradia: Você pode hackear uma casa ou mudar para uma área mais acessível?

Transporte: Você precisa de um carro de luxo ou um veículo usado confiável será suficiente?

Alimentação: Quanto está sendo perdido com aplicativos de delivery e conveniência? Domine esses três e as pequenas coisas não importarão tanto.

8 de fevereiro de 2026, 11h07 IST

Leia mais